倒産防止共済はご存じでしょうか?

外部積み立ての保険になります。

掛けた金額は一定の場合は全額返ってきますので、かなり有利な内容になっています。

具体的にどうなっているか見ていきましょう!

倒産防止共済とは?

倒産防止共済は「経営セーフティー共済」という名称です。

中小企業の取引先が倒産した際の連鎖倒産を防ぐために創設された制度です。

現在約51万の企業や事業者等に加入いただいており、共済金の貸付け実績は、累計で約27万件、約1兆9,000億円となっています(令和2年3月末現在)。

取引先が倒産した場合は掛金の10倍まで貸し付けを受けることが可能です。

※ただし倒産せずに夜逃げした場合は、この制度が受けられませんので、ご注意ください。

共済金の借入れが受けられる取引先の倒産

- 法的整理

- 取引停止処分

- でんさいネットの取引停止処分

- 私的整理

- 災害による不渡り

- 災害によるでんさいの支払不能

- 特定非常災害による支払不能

※倒産日から6か月経過した場合は借入ができませんのでご注意ください。

共済金の借入れが受けられない取引先の倒産

- 夜逃げ

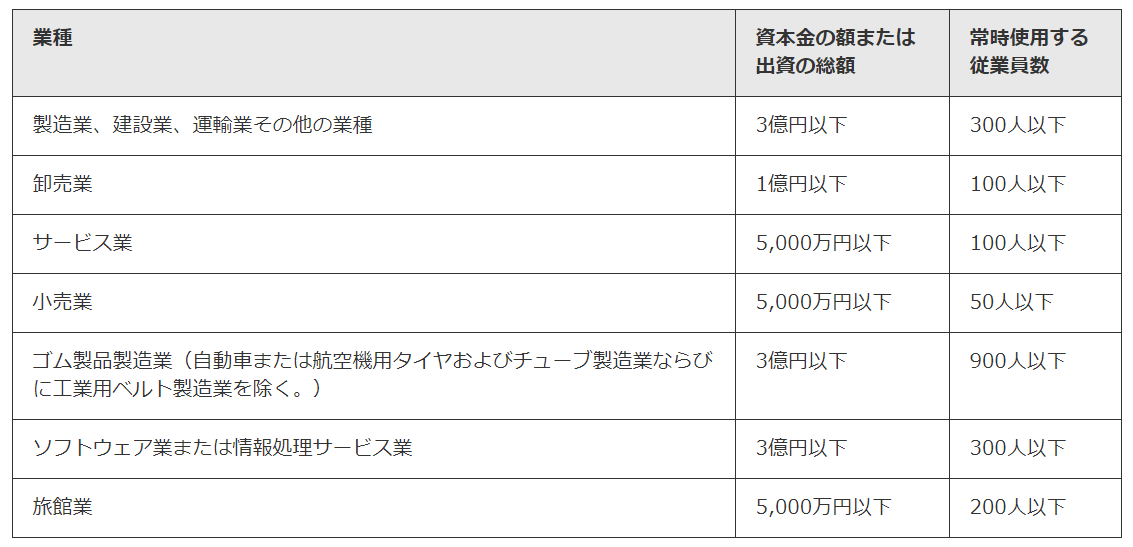

倒産防止共済に加入するには?

加入するには

・継続して1年以上事業を行っている中小企業者

・会社又は個人の経営者の場合は、以下の区分(資本金又は従業員)のいずれかが満たす必要があります。

加入用紙の入手方法

①資料請求して取り寄せて申し込みを行う。

https://www.smrj.go.jp/kyosai/tkyosai/entry/request/index.html

②最寄りの銀行で用紙を受け取る

掛金

5千円~200千円まで任意の金額を設定できます。

全額費用として計上が可能で、累計800万円まで積み立てることができます。

800万円まで積立てた後は、タイミングを見て払い戻すことができますので、自由にお金を使用することが出ます。

前納制度があり1年分を前払いすることができます。

※ただし、前納制度を利用する場合は、前納の申し込みを毎年する必要があります。

1年分前納した翌年度に前納手続きを忘れると、前納期間中の保険料は一切引き落とされませんので、手続き忘れにご注意ください。

節税メリット

掛金×36%(法人税800万円超)= 節税額となります。

個人の場合は累進課税の所得税率+住民税率10%が節税額ですね。

前納も行うことができますので、1年間で最大240万円+240万円=480万円の経費を計上することができます。

※20万円期首から掛けて、期末に前納で1年払い込むことで480万円となります。

当然ですがキャッシュが出ていくので、資金繰りには注意が必要です。

個人事業の場合、事業所得以外の収入(不動産所得等)には、掛金の必要経費としての算入が認められませんのでご注意ください。

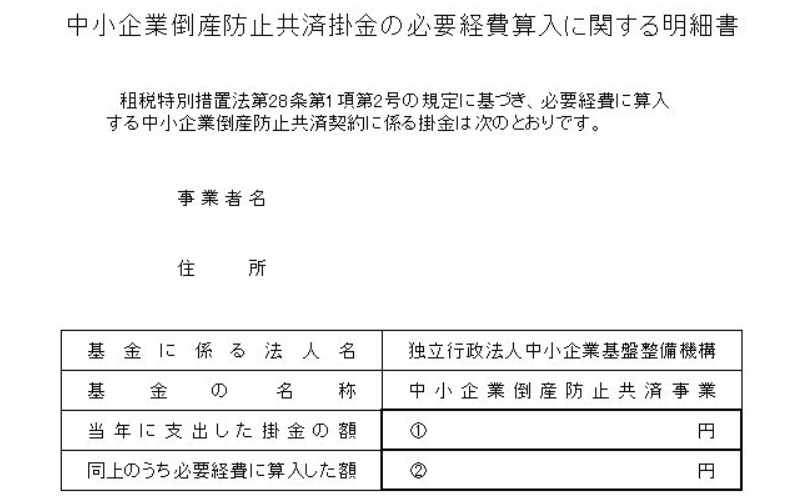

税務申告

税務申告の際には明細書の添付が必須となっています。

法人税であれば、「適用額明細書」に記載すること、「特定の基金に対する負担金等の損金算入に関する明細書」を添付します。

個人であれば様式は特に決まっていないですが、以下のような「必要事項を記載した明細書」を添付する必要があります。

解約した場合はどうなる?

解約した場合は、全額雑収入として収入になります。

仕訳 預金 / 雑収入 ×××円

消費税は対象外です。

全て収入計上されてしまいますので、解約の時期を考える必要があります。

具体的には、赤字になりそうだから解約して補填する、退職金を解約益と相殺するなど。

その他の注意点

解約金は以下の3つに分かれそれぞれ支払金額が変わるので注意が必要です。

・任意解約

共済契約者が任意でいつでもきる解約

・みなし解約

個人事業主の死亡や法人(会社など)の解散・分割の際に、その時点で解約されたものとみなす場合

・機構解約

12か月分以上の掛金の滞納や共済金の貸付けなどに不正行為があった場合に中小機構が行う解約

| 掛金納付月数 | 任意解約 | みなし解約 | 機構解約 |

| 1か月~11か月 | 0% | 0% | 0% |

| 12か月~23か月 | 80% | 85% | 75% |

| 24か月~29か月 | 85% | 90% | 80% |

| 30か月~35か月 | 90% | 95% | 85% |

| 36か月~39か月 | 95% | 100% | 90% |

| 40か月以上 | 100% | 100% | 95% |

元本割れしないためには、40か月以上掛ける必要があります。

まとめ

倒産防止共済についてご理解いただけましたでしょうか?

・1年以上事業を継続する中小企業者だと加入ができる。

・40か月以上掛けることで満額返ってくる

・前納する場合は毎年手続きが必要

忘れると前納期間分は引落がされない

・解約したら収入計上する必要がある

ぜひ会社の業績を見て、利益が出そうであれば加入してみてはいかがでしょうか?