「社長、これ、ちょっとおかしいですよ」——銀行員からそう告げられたのは、前任の税理士に作ってもらった事業計画書を、社長が何の疑いもなく持ち込んだあとでした。

成長期の社長は、忙しい。

経営判断、採用、新規開拓、現場対応。

毎日、意思決定の連続です。

だからこそ、数字を整理したり、銀行提出用の書類まで細かく見る時間がない。

それ自体は、ある意味当然です。

だから税理士に任せている。そう思っていたのに、銀行で書類を出した瞬間に「この計画、根拠が見えませんね」と返ってくる——社長の表情が、一気に固まる瞬間です。

このご相談から数か月。事業計画を組み直し、融資は無事に通りました。それ以上に大きかったのは、ご本人の口から後日いただいた、この言葉です。

「お金、足りるかな?って、毎回考える必要がなくなったのが、一番大きいです」

成長期のオーナー社長にとって、この一言がどれほど重い意味を持つか、現場にいる人ほど分かるはずです。今回は、実際にいただいたお客様の声をベースに、税理士の替え時/借入の組み立て方/資金不安からの解放が会社の成長に何をもたらすのか、を整理してお伝えします。

1. 銀行が「おかしい」と言った書類の正体

面談に来られた社長は、業界では一定の実績がある会社のオーナーでした。年商は数億円規模。直近で臨時収入が入り、それを店舗の改装工事に充てようとしている——というのが、最初に聞かせていただいた背景です。

前任の税理士には申告と決算を任せていて、銀行借入の事業計画書も「こちらで作っておきますね」と言われ、そのまま銀行に提出した。すると、面談中に銀行員からこう言われたそうです。

「社長、この事業計画、根拠が見えないんですけど」

社長はその場で言葉を返せず、後日、別ルートで当事務所にご相談にいらっしゃいました。書類を拝見すると、銀行員が違和感を持つのも無理はない作りでした。

銀行員が引っかかった4つのポイント

- 売上計画の前提が、3行で終わっている——「市場拡大により増収を見込む」のような抽象表現で、数字の積み上げ根拠がない

- 既存事業と新規投資の収益貢献が、分離されていない——「全体で売上◯%増」とだけ書かれ、改装投資がいくら売上を増やすかが読めない

- 返済原資の根拠が、P/Lのみで描かれている——営業キャッシュフローでの返済シミュレーションがなく、減価償却の戻し入れも反映されていない

- 経費の節減計画に、固有名詞がない——「販管費の見直しによる削減」とあるが、どの科目をいくら削るかが書かれていない

要するに、銀行員が読んで「これなら貸せる」と判断できる粒度になっていないのです。これでは、融資が通ったとしても条件は良くならないし、最悪の場合は否決される。

厳しい言い方になりますが、申告と決算の延長で事業計画書を書いてしまうと、こういう書類が出来上がります。銀行は決算書を読みたいのではない。「この会社に貸したお金が、どう返ってくるのか」のストーリーを読みたいのです。視点がまったく違う。

つまり、銀行融資は”数字の審査”ではなく、”返済ストーリーの審査”です。

2. 銀行融資が通らない会社に共通する「3つの特徴」

個別案件をいくつも見ていると、銀行融資が通らない会社・条件が悪化する会社には、共通する特徴があります。今回のケースもそうでしたが、典型的なのは以下の3つです。

特徴①:事業計画書が「決算書の延長」になっている

過去の数字をそのまま伸ばしただけの計画書では、銀行員は「で、この計画は何を根拠に達成するんですか」と返してきます。事業計画書の作り方を「過去の延長」ではなく「未来の設計図」に切り替えないと、いつまでも通りません。

特徴②:返済原資の説明が、利益ベースで止まっている

「来期の利益が◯千万円出るので、そこから返します」だけでは不十分です。銀行が見ているのは営業キャッシュフロー(営業利益 + 減価償却 − 運転資本増加)。利益とCFのギャップを認識していない経営者は、銀行員の追加質問に答えられず、その瞬間に評価が落ちます。中小企業庁の経営革新計画でも、キャッシュフロー視点での計画策定が重視されています。

特徴③:社長が、自分の数字を自分の言葉で語れない

これが意外と効きます。銀行員は数字以上に、「経営者が自社の数字を理解しているか」を見ています。税理士が作った計画書を社長が説明できないと、その時点で「他人が作った計画」と判断される。逆に、自分の数字を自分の言葉で語れる社長には、銀行は前のめりになります。

この3つを意識して書類と面談に臨むだけで、融資の通り方は大きく変わります。「銀行融資が通らない」と感じている社長は、まずこの3点を自社で点検してみてください。

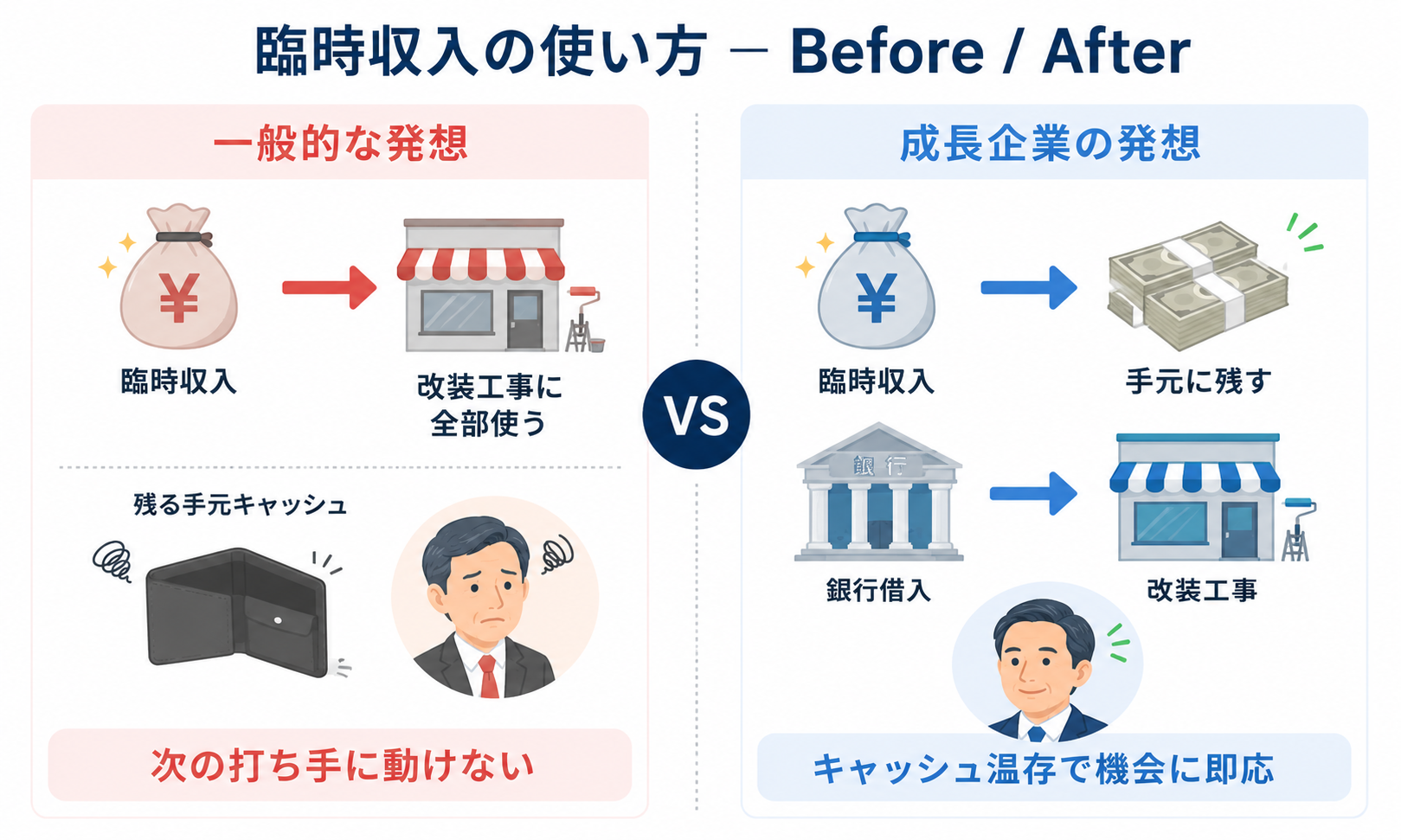

3. 臨時収入は「使うお金」ではなく「残すお金」だった

初回の面談でわかった、もう一つの大きな論点があります。

社長は当初、臨時収入を改装工事に一括で充てるつもりでした。「ちょうどお金が入ったので、これで工事しようと思ってます」——この発想自体は、誰もが最初に考えることですし、間違いとも言い切れません。

ただ、面談を重ねながら会社全体の財務状況・売上の伸び方・人員計画を見ていくと、別の選択肢が浮かび上がってきました。

臨時収入は手元に残し、改装は銀行借入で行う。

なぜこの方が良いか、理由は3つあります。

① 成長期にキャッシュが薄いと、機会損失が始まる

人の採用、設備の前倒し、仕入の値引きチャンス、競合の動向への即応——成長期の社長の判断スピードは、現預金の厚みで決まる場面が一気に増えます。月商の3か月分しか手元になければ、攻めの判断は鈍る。逆に6か月分あれば、機会を見たときに即決できる。

つまり、キャッシュは「使うため」ではなく「動けるようにするため」に持つのが、成長期の正解です。

② 借入余力がある今こそ、借りるべきタイミング

業績が伸びている時期は、銀行も前向きに評価します。逆に、業績が落ち始めてからの借入は、金利・期間・担保条件——すべてが悪化する。

銀行融資の世界には、「晴れの日に傘を借りる」という鉄則があります。雨が降ってから借りようとすると、もう傘は出てこない。今、晴れているなら、今のうちに借りる。これが財務の基本です。

③ 手元キャッシュを温存すれば、次の打ち手にも使える

MEO投資、Web広告、人員拡大、出店、M&A——すべての打ち手は、最初に「手元現金」を必要とします。借入で改装を済ませ、臨時収入を残しておけば、その後の打ち手すべてに即応できる。

結論として、社長と一緒にたどり着いたのは、「臨時収入をどう使うか」ではなく、「臨時収入を残したまま、どう借りるか」を考えるフェーズだった、という認識の転換でした。

4. 事業計画書の作り方|銀行員の頭の中に合わせて組み直す

ここからが、実務の話です。事業計画書を一から作り直しました。

大事なのは、社内向けの計画書を作るのではない、ということ。融資判断者の頭の中の質問に、すべて先回りして答える計画書を作る、という発想で書きます。

銀行員の頭にある質問は、だいたい以下の8つです

- この借入は、何にいくら使うのか(資金使途)

- その投資は、いつから、いくら売上を生むのか

- 売上の前提(単価・件数・チャネル)は、過去実績と整合しているか

- 外部環境(市場・競合)への感応度はどう見ているか

- 営業キャッシュフローで、返済原資は十分に出るか

- 悪化シナリオでも返せるか

- 経営者は、数字を自分で語れるか

- 他行借入とのバランス、与信枠の使い方はどうか

この8問に、書類の中で完答する。これが「銀行員が読みやすい計画書」の正体です。

今回、組み直した計画書の構成

| 章 | 中身 |

|---|---|

| 事業概要 | 沿革、強み、ポジショニング(1ページ) |

| 市場・競合 | 業界規模、競合との差別化、参入障壁 |

| 売上計画 | 既存/新規をP/Lで分離、チャネル別の単価×件数で積み上げ |

| 投資効果 | 改装による客単価/回転率の改善見込み、感応度分析(±10%・±20%) |

| 返済計画 | 営業CFベースで3シナリオ(中庸/悪化/好調) |

| 資金繰り表 | 月次×24か月、キャッシュ最低水準を可視化 |

| 経営者の意思 | なぜこの投資が必要か、5年後にどこへ行きたいか(社長の言葉) |

結果として、融資はスムーズに通りました。金利条件・返済期間とも、当初の前任税理士の書類のままだったら、こうはならなかったでしょう。

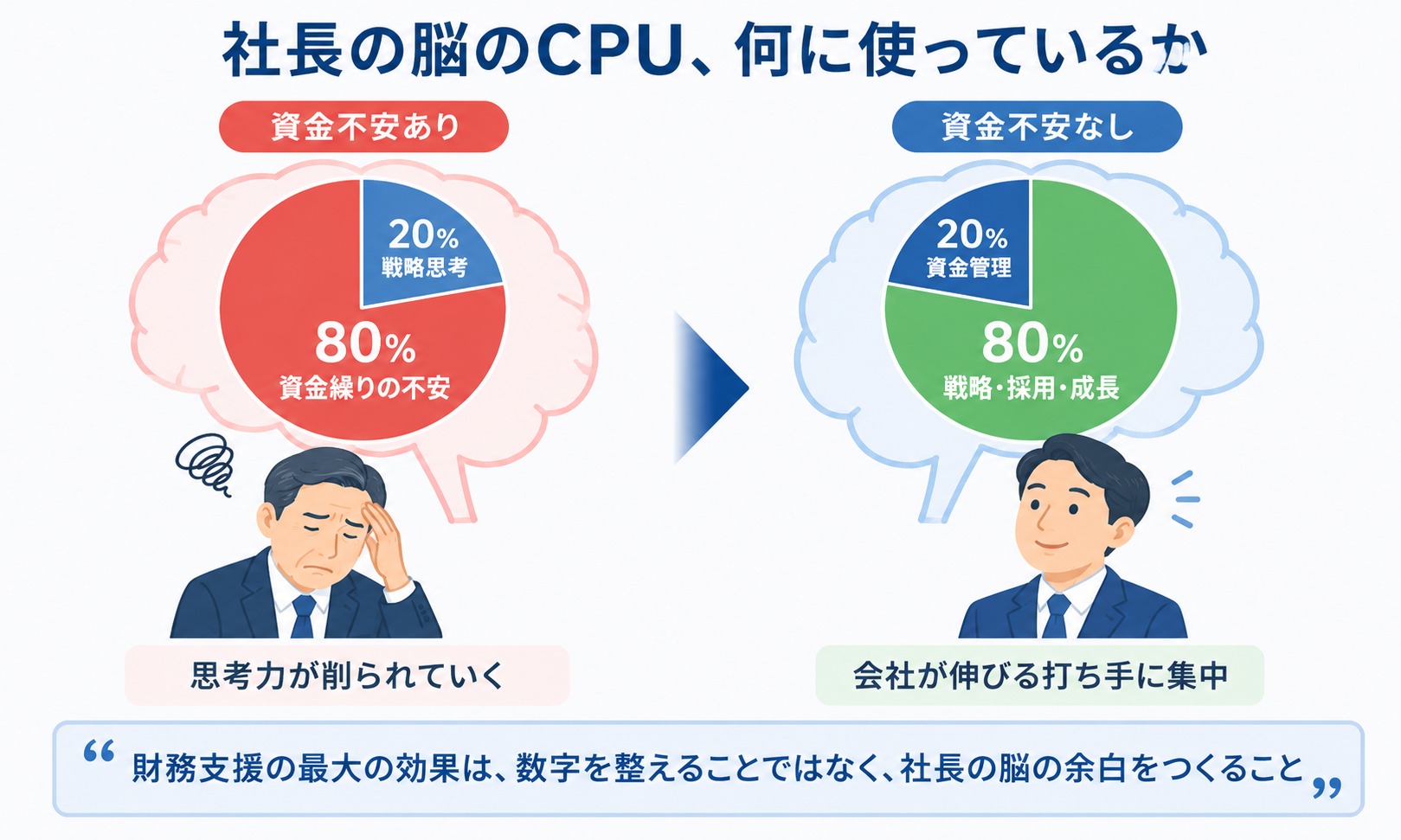

5. 社長が手放した「資金繰りの不安」|お金を考えない時間が会社を伸ばす

実は、ここからが本題かもしれません。

融資が通り、月次の数字と資金繰り表が回り始めて数か月。面談中に、社長がふとこう漏らされました。

「最近、お金のこと考えなくなりましたね。考えなくていい、っていうのが、一番ありがたいです」

この言葉は、財務支援の現場にいる人間にとって、震えるほど嬉しい言葉です。なぜなら、経営者が「お金、足りるかな」と毎日のように考えている時間は、本来であれば事業戦略や採用や営業に使えたはずの時間だからです。

社長の脳のCPUは、有限です

成長期の社長の頭は、24時間フル稼働しています。新しい商品の構想、競合の動き、人の育成、現場のトラブル、家族への配慮——ありとあらゆる思考が同時並行で走っている。

そこに「資金繰りの不安」が常駐していると、戦略に使う思考力が削られていきます。月初に「来月の支払い、大丈夫かな」と考え、月末に「税金、いくらだっけ」と思い、決算前に「銀行、何か言ってくるかな」と気にする——これらが消えると、社長の脳に余白が生まれます。

逆に言えば、財務支援の最大の効果は「数字を整える」ことではなく、社長の脳の余白をつくること、です。これは経験上、間違いない。

余白で、社長は次に何を始めたか

今回の社長が、その余白で次に始めたのは、こんなことでした。

- MEO(Google Mapsの最適化)——店舗ビジネスでは、検索結果に上位表示されるかどうかで新規来店数が変わります。仕組みを理解して打ち手を回せば、広告費ゼロでも新規顧客を増やせる。

- 営業のボイスメモのAI分析——営業担当が日々の商談をボイスメモで残していたので、それをAIに読ませて、クロージング率の高い営業パターンを抽出する仕組みを作っていきました。

どちらも、「お金、足りるか」を考えていたら絶対に着手できない話です。数字が止まると、思考が止まる。逆もまた真です。

6. 財務支援が、なぜMEO・AI活用にまで波及したのか

ここは、私自身がこの仕事で一番こだわっている部分なので、率直に書きます。

当事務所では、税務や決算だけで支援を終わらせない方針を取っています。なぜなら、年商1〜10億の成長フェーズで社長が本当に必要としているのは、申告書の作成ではなく、会社をスケールさせる仕組みだからです。

具体的に、私が日常的に意識しているのは3つあります。

なお、後段で「AI活用」の話が出てきますが、AIというと難しく感じるかもしれません。実際には「社長の判断時間を増やすための補助ツール」です。難しい話ではなく、現場でどう手を抜くか・どう判断を速くするか、の道具として読んでいただければと思います。

① マーケティングを、自分が勉強し続けること

税務だけ知っていても、社長の経営会議には入れません。SEO、MEO、Web広告、CRM、LTV、ファネル設計、リテンション施策——基礎は自分で押さえるようにしています。マーケティング担当者と対等に話せる税理士は、まだ多くないと感じています。

これができると、社長が「広告にいくら使うべきか」と相談してきたときに、CFOの目線(投資回収)とマーケターの目線(KPI設計)の両方から答えられる。これが財務支援の幅を一気に広げます。

② AIを事前に使い、面談の打ち手を仕込んでおくこと

面談の前に、お客様の業界・規模・課題を、AIで一度シミュレーションしておきます。何を聞かれそうか、何を提案できそうか、どの数字を見せながら話すか——を事前に組み立てた状態で面談に入る。

この事前準備があると、面談の密度が圧倒的に上がります。社長の貴重な1時間を、雑談ではなく意思決定に使える。AIが税理士の生産性を上げる、というのは、ここで効きます。

③ お客様が、AIをどう使えるかを設計すること

今回の営業ボイスメモのAI分析は、その一例です。お客様の現場には、データが山ほど眠っています。営業ボイスメモ、議事録、見積書、メール、顧客台帳、レビュー——これらをどうAIに読ませて、どんなアウトプットを引き出すか。

これを社長と一緒に考えるのも、これからの財務支援の役割の一つだと思っています。数字を読むだけでなく、数字を生み出す現場の生産性まで踏み込む。ここまでやって、ようやく「外部CFO」と呼んでもらえる仕事になる、というのが私の現時点での結論です。

「税理士なのに、なんでそこまでやるんですか」とよく聞かれます。答えはシンプルで、社長の隣に立つなら、社長と同じ景色を見ないと意味がない——それだけです。

7. 税理士がいても、経営相談ができない理由

「うちにも税理士はついているけど、経営の相談はしたことがない」——これ、年商1〜10億の社長の8割が口にする言葉です。なぜか。

理由はシンプルで、多くの税理士事務所は「税務・決算」をビジネスモデルにしているからです。経営相談に時間を割いても、料金体系に組み込まれていない。だから、税理士側もそもそも「経営の話」に踏み込まない。社長側も「税理士に相談していい話か分からない」と感じて、聞かない。

結果として、税理士がいても、経営の話だけは別の人に相談する——コンサル、銀行、商工会議所、知り合いの経営者——という分散が起きます。本来であれば、月次の数字を一番近くで見ている税理士が経営相談に乗るのが、最も効率がいいはずです。

当事務所が「数字で売上を伸ばす」スタンスを取っているのは、まさにここを埋めるためです。月次の数字を見ながら、銀行・マーケ・組織・AI活用まで会話に入る。「税理士に経営の話までは相談できていない」という状態を解消する役割が、これからの税理士には求められていると思っています。

8. 税理士を変えるべき3つのサイン|成長企業オーナーが見るべきチェックポイント

最後に、今回のケースを通じて見えた「替え時のサイン」を整理しておきます。次のうち一つでも当てはまるなら、税理士の見直しを検討する価値があります。

⚠️ 替え時のサイン

- 銀行から「書類がおかしい」「根拠が見えない」と言われたことがある

- 「お金、足りるかな」を、月に何度も考えている

- 税理士から、税務・決算以外の話がほとんど出てこない

成長期の社長にとって、税理士は「経費」ではなく「投資」です。月額の数万円〜で社長の脳の余白が空き、銀行交渉がスムーズになり、戦略時間が増える——この投資効果が見えていない税理士なら、変える理由があります。

ただし、「変える=今すぐ解約」ではありません。セカンドオピニオンとして話を聞く段階から始めるのが現実的です。今の税理士と比較したうえで、本当に替えるべきかを判断すれば良い。当事務所でも、セカンドオピニオンだけで終わるご相談は普通にあります。

9. よくあるご質問(FAQ)

Q1. 税理士を変えるとき、銀行への影響はありますか?

結論、ほとんどありません。むしろ、税理士交代をきっかけに事業計画の精度が上がり、銀行評価がプラスに動くケースの方が多いです。引き継ぎの際は、過去3期分の決算書・申告書・補助科目内訳書があればスムーズに進みます。

Q2. 借入は「借りられるだけ借りる」のが正解ですか?

違います。借入は「使う前提のお金」と「運転資金として温存するお金」を分けて設計します。借りすぎは利息負担と財務体質の悪化を招くので、毎月の返済額が「本業で安定して残るお金」の範囲内に収まるよう設計するのが基本です。一般的には、営業キャッシュフローの30%以内が一つの目安になります。

Q3. 事業計画書は、どのくらいの時間で作れますか?

規模と複雑性によりますが、初回面談から銀行提出まで、おおむね3〜6週間です。社長へのヒアリング2〜3回、計画のドラフト作成、感応度分析、銀行面談の打ち合わせ——という流れになります。

Q4. 顧問契約しないと相談できませんか?

いいえ。スポット相談、セカンドオピニオン、事業計画書作成のみ——といった形でもお受けしています。45分の無料相談で、現状の課題と打ち手を整理するところから始めるのが一般的です。

Q5. AI活用支援というのは、具体的に何をしてくれるんですか?

お客様の業務に合わせて、「どの業務をAIに任せれば生産性が上がるか」を一緒に設計します。例:営業ボイスメモのAI要約、議事録の自動生成、顧客レビューのAI分析、見積作成の自動化など。社長の手作業を減らし、戦略時間を増やす——という発想で組み立てます。

こんな状態に、心当たりはありませんか

- ✓ 最近、お金のことを考える時間が増えている

- ✓ 銀行との会話に、どこか不安がある

- ✓ 今の税理士に、経営の話までは相談できていない

もし一つでも当てはまるなら、一度ご相談ください。

45分の無料相談で、現状の課題と打ち手を整理します。

直近1期の決算書があれば、その場で「銀行から見た貴社の評価」を解説します。

オンライン/対面どちらでも対応・強引な勧誘はありません