決算書の読み方②|前回の続き、「わかった」で終わらせないために

皆さんこんにちは。大阪で経営支援に特化した税理士をしております、稲田です。

前回の「決算書の読み方①」では、経営者が最低限チェックすべき3つの数字として営業利益率・自己資本比率・月商倍率をご紹介しました。読んでくださった経営者の方から「試算表を初めてちゃんと見ました」「数字の見方が少し変わった気がします」というお声をいただいて、とても嬉しかったです。

ただ、正直に言うと、あの3つだけで経営判断に使えるかというと、まだ入口にすぎません。決算書を「見ている」から「使える」に変えるには、もう一段階の理解が必要です。

今回のテーマは「財務3表を組み合わせて読む」こと。PL・BS・CFを別々に眺めるのではなく、3つをつないで読む習慣が、経営判断の精度を大きく変えてくれます。

決算書の読み方の核心|財務3表は「3方向からの鏡」

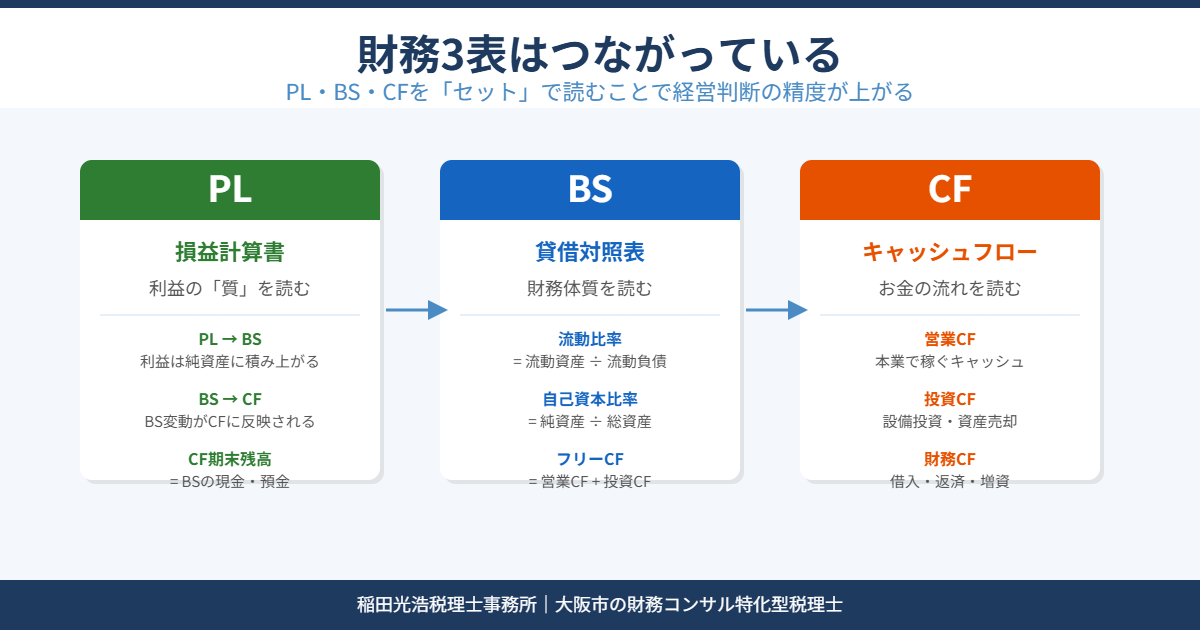

決算書を構成する主な書類は、損益計算書(PL)・貸借対照表(BS)・キャッシュフロー計算書(CF)の3つです。多くの経営者がPLだけを見て「今期は利益が出た、よかった」と終わらせてしまいます。これ、実はとても危うい習慣です。

3表はそれぞれ独立した書類ではなく、互いに深くつながっています。PLで生まれた利益はBSの純資産(利益剰余金)に積み重なります。BSの資産・負債の変化はCFの数字に反映され、CFの期末現金残高はBSの現預金と必ず一致します。

つまり、この3つは「会社のお金の流れ」を前・横・後ろの3方向から映した鏡のようなもの。1枚だけ見ても全体像は絶対に見えない。そういうものです。

たとえば私が実際に関わったある製造業の会社では、PLは毎年黒字でした。しかしBSを見ると借入金が年々増え、CFを見ると手元資金が着実に減っていた。「利益が出ているのにお金がない」という状態が何年も続いていたんです。PLだけを見ていた経営者は、それに気づけていませんでした。

3表をセットで読む習慣さえあれば、こういう「静かな危機」は早期に発見できます。

PLの読み方|「利益の質」を見極める

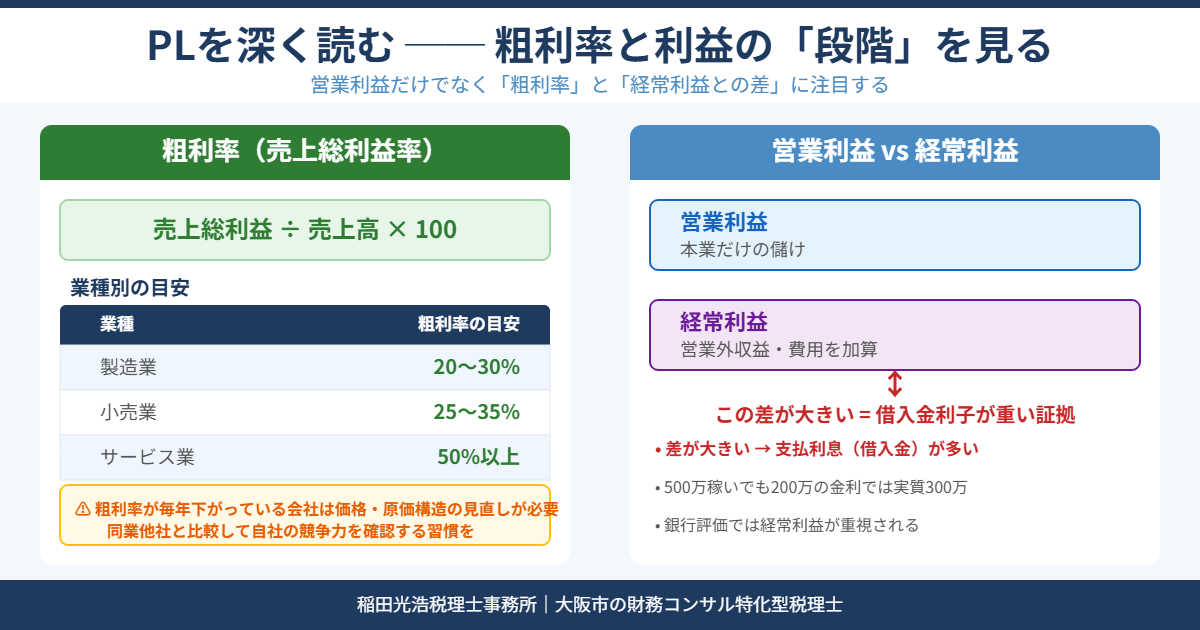

粗利率が下がっていないか

前回ご紹介した営業利益率と合わせて、ぜひ確認してほしいのが売上総利益率(粗利率)です。

計算式:売上総利益 ÷ 売上高 × 100

この数字が年々じわじわ下がっている会社は少なくありません。値引き対応が増えた、材料費や外注費が高騰した、単価の低い仕事が増えた──原因は様々ですが、営業利益率だけを見ていると気づくのが遅れます。粗利率は、そういう「原価構造の異変」を早期に教えてくれる指標です。

業種の目安として、製造業は20〜30%、小売業は25〜35%、サービス業は50%以上が一般的です(出所:中小企業庁「中小企業白書」)。自社の数字が同業他社と比べてどうかを定期的に確認する習慣をつけてください。

経常利益と営業利益の「差」に注目

PLには「営業利益」と「経常利益」という2段階の利益があります。この差が大きい会社は要注意です。

経常利益は営業利益に「営業外収益・費用」を加算したもの。差が大きい主な理由のひとつが支払利息(借入金の利子)です。本業で500万円稼いでも、支払利息が年300万円あれば経常利益は200万円。「稼いでいるのに残らない」会社の多くが、この構造にはまっています。

こういった会社には、財務コンサルティングによる資金繰り改善や借入条件の見直しが有効です。金利の引き下げ交渉ひとつで、年間の手残りが大きく変わることもあります。

BSの読み方|「財務体質の変化」を追う

流動比率──今すぐ払えるか

BSを読むうえで私が特に重視しているのが流動比率です。

計算式:流動資産 ÷ 流動負債 × 100

流動資産は1年以内に現金化できる資産(現金・売掛金・在庫など)、流動負債は1年以内に返済が必要な負債(買掛金・短期借入金など)。この比率が100%を切ると、短期の支払い能力に黄色信号です。120〜150%以上を保つのが理想的です。

「売掛金が多い=安心」と思いがちですが、長期未回収の不良債権が含まれていれば実態は違います。流動比率の数字だけでなく、売掛金の回収状況も合わせて確認するクセをつけてほしいと思います。

有利子負債倍率──借入の重さを測る

銀行が融資審査で必ず確認する指標のひとつが、有利子負債倍率(借入金倍率)です。

計算式:有利子負債 ÷ 年間売上高

一般に0.5倍以下が健全とされています。年商1億円なら借入は5,000万円以下が目安。1.0倍を超えてくると「売上に対して借入が過大」と判断され、追加融資が難しくなるリスクがあります。

この指標を把握して銀行に説明できる社長と、何も知らずに融資申請する社長では、交渉の結果が全然違います。銀行評価を上げるための財務分析や融資交渉の実践方法については、当事務所の別記事でも詳しく解説しています。

なお、自社のBSが銀行にどう見られているかを体系的に理解したい方は、よいBSと悪いBSの見分け方も参考にしてください。

CFの読み方|「お金の流れのパターン」で会社の実態がわかる

3区分の「プラス・マイナス」を読む

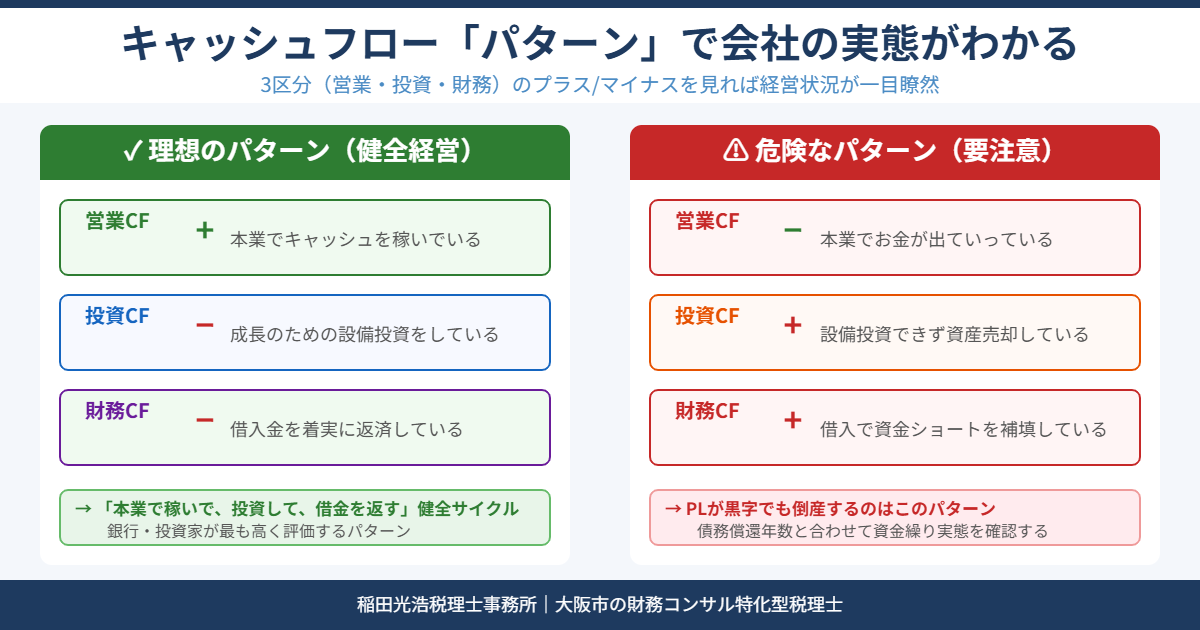

キャッシュフロー計算書は、お金の動きを「営業CF」「投資CF」「財務CF」の3つに分けて示します。中小企業には作成義務がありませんが、この3区分の符号(プラス・マイナス)のパターンを読むだけで、会社の財務状況がひと目でわかります。

営業CFは本業で稼いだお金の流れ。これがプラスなら健全。マイナスが続くなら、たとえPLで黒字でも実態は「本業でお金を食いつぶしている」状態です。

投資CFは設備投資や資産売却によるお金の流れ。成長期の会社は積極的な設備投資でマイナスになります。逆にプラスの場合、資産売却が続いているなら注意が必要です。

財務CFは借入・返済・増資などによるお金の流れ。返済が進んでいる健全な会社はマイナスになります。借入でかさ上げされているとプラスになります。

理想のパターンと危険なパターン

最も理想的なのは、営業CF(プラス)・投資CF(マイナス)・財務CF(マイナス)の組み合わせです。「本業で稼いで、設備に投資して、借入を着実に返している」状態を意味します。

一方、危険なのは営業CFがマイナスで財務CF(借入)のプラスで補っているパターン。本業で稼げていないのに借入で食いつないでいる状態は、時間が経つほど悪化します。債務償還年数と合わせて確認することで、返済余力の実態が見えてきます。

財務3表の読み方|3表を「つなげて」読む4ステップ

では実際にどう読めばいいか。私が経営者の方にお伝えしている手順をそのままご紹介します。

ステップ1:PLで「利益の中身」を確認する

営業利益・経常利益が前年と比べてどう変化したかを見ます。利益が出ていても、粗利率が下がっていないか、支払利息が増えていないかを必ずチェックしてください。「利益は出ているが、質が悪くなっている」サインを見逃さないことが大切です。

ステップ2:BSで「財務体質に変化がないか」を確認する

自己資本比率・流動比率・有利子負債倍率の3つを前年と比較します。「利益は出ているのに純資産が増えていない」場合は、役員報酬が多すぎるか、配当が利益を上回っている可能性があります。経営の判断軸を持っていれば、こういう場面で迷わなくなります。

ステップ3:CFで「お金が本当に増えているか」を確認する

PLとBSで確認した内容をCFで裏付けます。「利益が出て純資産も増えているのに現預金が減っている」なら、売掛金の増加や設備投資が原因のことが多いです。「なぜ手元資金が変動したのか」を読み解くことが、資金繰り管理の核心です。

ステップ4:3期分を並べて「トレンド」を読む

1年分だけ見るより、3年分を並べたほうが経営の方向性(改善傾向か悪化傾向か)がずっとわかりやすくなります。実際、銀行は必ず3期分の決算書を確認します。社長自身が3期分のトレンドを把握して説明できるようになると、銀行との対話の質がまったく変わります。

決算書の読み方が身につく社長の3つの習慣|大阪の税理士×社外CFOの現場から

財務3表を活用している経営者に共通している習慣が3つあります。

ひとつ目は月次の試算表を毎月確認すること。決算書は年1回ですが、試算表は毎月作れます。月次で数字を追いかける習慣が、年度末に「知らないうちに赤字だった」という事態を防いでくれます。顧問税理士に依頼すれば、毎月試算表を提供してもらえます。税理士に経営相談ができていないと感じている方は、その関係性を見直すきっかけにもなります。

ふたつ目は「なぜ変わったか」を考えること。数字の増減を確認するだけでなく、「その原因は何か」「来月はどうするか」まで考えることが大切です。数字は経営の「結果」ですが、それを読み解くことで「次の打ち手」が見えてきます。

みっつ目は専門家と定期的に対話すること。数字をひとりで読もうとすると、どうしても自分に都合のよい解釈になりがちです。外部の目で客観的に評価してもらうことで、見えていなかったリスクや改善策が浮かび上がってきます。財務コンサルティングとは何かをまだ理解していない方にも、ぜひ一度知っていただきたいです。

決算書の読み方が変われば、未来が変わる|年商1〜10億の現場で見えること

ここまで読んでいただいてありがとうございます。

決算書は、確かに過去の記録です。でも、その数字のパターンと変化を読むことができれば、未来の経営判断に使える強力なツールになります。「利益は出ているのにお金が足りない」「銀行に融資を断られた」「気づいたら自己資本が目減りしていた」──こういう落とし穴の多くは、決算書を定期的に読む習慣があれば事前に察知できるものです。

財務3表を組み合わせて読む力は、確かに一朝一夕では身につきません。でも、今回ご紹介したポイントを意識しながら毎月の試算表を眺めるだけで、半年もすれば数字への見方がかなり変わってきます。私自身、何百社もの決算書を見てきた経験からそう断言できます。

急がなくていいです。まず「3表をセットで眺める」ことだけ、今月から始めてみてください。

「黒字なのに現金がない」の正体も3表で読み解ける

PL・BS・CFの3表を組み合わせて読めるようになると、もう一つ重要なことが見えてきます。「決算は黒字なのに通帳が増えない」という、年商3〜10億円の成長企業が必ず通る悩みです。

売掛金・在庫・設備投資・借入返済の4ヶ所で、利益が現金以外の形に化けている──この構造は、3表をセットで眺めて初めて見えてきます。具体的にどの数字を、どの順番で見るべきかは「黒字なのに現金がない|年商3~10億の成長企業が陥る”資金ショック”の正体と、銀行を動かす財務改善5ステップ」で、銀行員が見る3つの数字(運転資金・債務償還年数・手元流動性)と一緒に解説しています。

まとめ

今回のポイントをまとめます。PLでは粗利率と支払利息に注目して「利益の質」を読み、BSでは流動比率・有利子負債倍率で「財務体質の変化」を追い、CFでは3区分のプラスマイナスパターンで「お金の流れの実態」を確認する。そして3表をつなげて3期分のトレンドで読む。この習慣が、経営判断の精度を高めてくれます。

当事務所では、月次財務報告から銀行交渉のサポートまで、経営者に伴走する財務コンサルティングを提供しています。「決算書をもっと経営に使いたい」「自社の財務状況を客観的に診てほしい」という方は、まずはお気軽にご相談ください。初回45分の無料相談を承っています(出所:金融庁「中小企業の財務・金融に関するアンケート調査」でも、財務管理の専門家を活用する中小企業ほど資金調達成功率が高いことが示されています)。