「事業計画書、3日で書きました」——年商数億の社長から、こんな相談を受けることがあります。

言葉を選ばずに書きます。

結論、その計画書では銀行は動きません。

3日で書ける事業計画書は、決算書の延長です。

銀行が読みたいのは、決算書の延長ではない。未来の設計図です。

この違いを理解しないまま書類を出すと、面談で「根拠が見えませんね」と返される。社長は説明できず、評価が落ち、融資条件が悪化する。よくある現場の光景です。

逆に、銀行員の頭の中の質問に先回りして書ければ、融資は通り、条件も良くなる。今回は、年商1〜10億の成長企業オーナーが事業計画書を書くときに、必ず押さえるべき 5つの要素 を、財務支援の現場目線で整理しました。

1. なぜ「3日で書いた事業計画書」は通らないのか

まず、現場でよく見るパターンから整理します。

融資を申し込もうと思った社長が、銀行から「事業計画書を出してください」と言われる。社長は税理士か自分で書類を作り、銀行に提出する。すると、面談中に銀行員から「根拠が見えませんね」と返される——。

このとき、銀行員が何を見て「根拠が見えない」と判断しているのか。ここを誤解している社長が、本当に多いです。

銀行員は「過去の数字」を見たいわけではない

銀行員が読みたいのは、決算書ではありません。「この会社に貸したお金が、どう返ってくるのか」のストーリーです。

過去の数字(決算書)は、銀行員はすでに持っています。法人税の申告書、勘定科目内訳書、財務分析ツールでの自動評価——銀行はあなたの過去を、おそらくあなた以上に細かく見ています。

その上で、銀行員が事業計画書に求めているのは、「この会社の3年後、5年後はどうなっていて、その間に貸したお金がどう返ってくるのか」という、未来の設計図です。

銀行融資は、”数字の審査”ではなく、”返済ストーリーの審査”。

3日で書いた事業計画書の3つの問題

個別案件を多く見てきた経験から、「通らない事業計画書」には共通点があります。

- 「過去の延長」で書かれている——前年比+10%、+15%という抽象表現。根拠なし。

- 売上計画の前提が3行で終わっている——「市場拡大を見込む」のような抽象表現。チャネル別の積み上げがない。

- 返済原資が利益ベースで止まっている——営業キャッシュフローでの返済シミュレーションがなく、減価償却の戻し入れも反映されていない。

この3点を回避するだけで、書類の通り方は変わります。

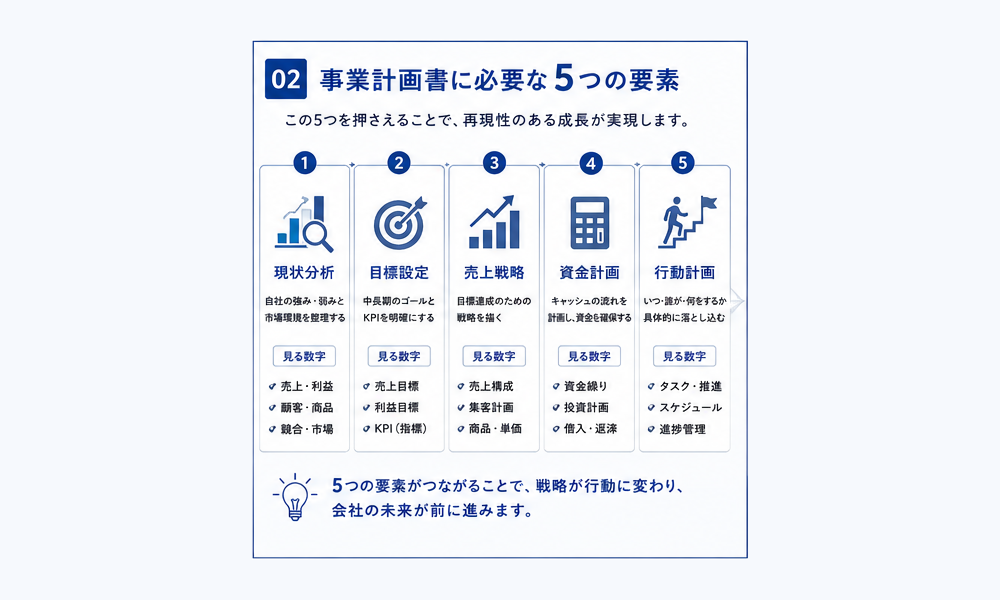

2. 銀行に評価される事業計画書、5つの要素

では、銀行員の頭の中に合わせた事業計画書には、何が入っているべきか。最低限以下の5つです。

| 要素 | 中身 | 銀行員の質問 |

|---|---|---|

| ① 事業概要 | 沿革・強み・市場でのポジショニング | この会社は、何で食べているのか? |

| ② 売上計画 | 既存/新規をチャネル別で積み上げ | この売上は、何を根拠に達成するのか? |

| ③ 投資効果 | 借入で何を買い、いつ売上が立つか | 借りた金が、何ヶ月後にいくら売上を生むのか? |

| ④ 返済計画 | 営業CFベースで3シナリオ | 悪化シナリオでも、本当に返せるのか? |

| ⑤ 資金繰り表 | 月次×24か月、最低キャッシュ水準 | 手元キャッシュが枯渇する月はないか? |

この5つに、「経営者の意思」(なぜこの投資が必要か、5年後にどこへ行きたいか)を社長の言葉で添えれば、書類としては完成形です。

ここから先、特に詰まりやすい ② 売上計画 と ④ 返済計画(営業CF) を、深掘りします。

3. 売上計画の組み立て方|ボトムアップで作る

事業計画書で最大の論点は、売上計画です。ここが3行で終わっている計画書は、ほぼ確実に差し戻されます。

トップダウンで作ると、なぜダメか

「今期の売上3億円。来期は10%増の3億3,000万円」——これがトップダウン型です。社内で目標を設定するときには使えますが、銀行に出す書類としては不十分です。

銀行員は、こう聞いてきます。「その10%は、何で達成するんですか?」

答えに詰まると、その時点で評価は落ちます。逆に、答えられる準備ができていれば、信頼が一気に積み上がります。

ボトムアップで組む

ボトムアップとは、「単価 × 件数 × チャネル」 で積み上げる方法です。年商3億の卸売業を例に取ります。

| チャネル | 単価 | 件数(月) | 年売上 | 根拠 |

|---|---|---|---|---|

| 既存A社(直販) | 15万円 | 50件 | 9,000万円 | 過去3年実績の平均+5% |

| 既存B社(代理店) | 12万円 | 80件 | 1.15億円 | 過去2年実績の平均 |

| 新規(Web経由) | 10万円 | 20件 | 2,400万円 | 広告投資による獲得試算 |

| 合計 | — | 150件 | 2.69億円 | — |

この粒度で書ければ、銀行員は「この社長は数字を持っている」と判断します。トップダウンの「10%増」と比べて、信頼度は圧倒的に上です。

過去実績との整合性が、信頼の土台

新規チャネルだけが極端に伸びている計画書は、銀行員に警戒されます。「都合のいい数字を並べただけでは?」と。

避けるべきは、こういう例です。

- 過去3年で年率2%しか伸びていないのに、来期は20%増

- 新規チャネルだけで売上の50%以上を計画している

- 業界全体が縮小しているのに、自社だけ拡大の前提

もちろん、戦略的な転換期で売上が一気に伸びるケースはあります。その場合は、なぜ伸びるか(仮説)と、それを検証する初期データを必ず添えてください。「営業を1人増員したテスト期間で◯件の引き合いがあった」のように。

4. 営業CFで返済原資を語る|利益とCFの差を埋める

もう一つの大きな詰まりポイントが、返済原資の語り方です。

「利益ベース」で止まる事業計画書が多すぎる

多くの社長や税理士が、こう書きます。「来期の経常利益が3,000万円なので、年300万円の返済は十分可能です」

これだけだと、銀行員は不十分と判断します。なぜなら、銀行が見ているのは利益ではなく、営業キャッシュフロー(営業CF)だからです。

営業CFとは、簡略化すると以下の式で表されます。

営業CF = 営業利益 + 減価償却費 − 運転資本増加

利益とCFのギャップを認識せずに事業計画書を書くと、必ず銀行員の追加質問で詰まります。例えば:

- 「売上が伸びると運転資本(売掛金・在庫)も増えますよね?その分のキャッシュ流出は計算に入っていますか?」

- 「減価償却費は3,000万円ありますね。なぜ計画書では考慮されていないんですか?」

こうした質問に答えられないと、計画の精度自体が疑われます。

3つのシナリオで返済能力を見せる

もう一つの強力なテクニックが、感応度分析(3シナリオ)です。

| シナリオ | 売上想定 | 営業CF | 年返済額 | CF対比 |

|---|---|---|---|---|

| 好調シナリオ(+10%) | 3.3億 | 4,000万 | 600万 | 15% |

| 中庸シナリオ | 3.0億 | 3,000万 | 600万 | 20% |

| 悪化シナリオ(−15%) | 2.55億 | 1,800万 | 600万 | 33% |

この3シナリオを見せられると、銀行員はこう考えます。「この社長は、悪化したときのことも考えている。任せられる」。

ポイントは、「悪化シナリオでも、CFの30%以内に返済が収まる」ことを示せるかどうかです。30%を超えると、銀行は警戒します。

これは 中小機構の経営支援の文献でも繰り返し触れられている、財務評価の基本ラインです。

5. 銀行員が「貸したい」と言いたくなる見せ方

中身が揃っていても、見せ方で評価が落ちることがあります。最後に、面談で効く「見せ方」のテクニックを3つ。

① 1ページ目に結論を置く

銀行員は、忙しい。1冊30ページの計画書を全部読んでから判断するわけではありません。

1ページ目に 「いくら借りて、何に使い、いつから売上が立ち、どう返すか」 を1枚で示してください。エグゼクティブサマリー、と呼ばれるものです。これがあるだけで、銀行員の頭への入り方が変わります。

② 数字はグラフ・表で視覚化する

テキストだけで「売上は3億円、営業CFは3,000万円」と書くより、棒グラフ・折れ線グラフで時系列を示すほうが、3倍速く理解されます。

特に有効なのは:

- 売上推移(過去3年+計画3年)の棒グラフ

- 営業CFと返済額の対比折れ線

- 資金繰り表の最低キャッシュ水準ライン

③ 経営者の意思を、社長の言葉で書く

意外と忘れがちですが、銀行員は 「経営者がこの計画にコミットしているか」 を見ています。

「なぜ今、この投資が必要なのか」「5年後にこの会社をどこへ持っていきたいのか」を、社長自身の言葉で1ページ分でも書いてください。税理士が作った冷たい数字の羅列より、社長の意思が乗った1ページのほうが、ずっと評価されます。

6. 書類を変えただけで融資が通った社長の話

ここまで読んで「うちの計画書、大丈夫かな」と不安になった社長もいるかもしれません。

具体的な事例として、前任税理士の事業計画書を銀行に「おかしい」と指摘された成長企業オーナーが、税理士を変えただけで融資が通った話を別記事にまとめています。

そのケースでは、事業計画書を組み直したことで、融資が通っただけでなく、社長の頭から「お金、足りるかな」という不安が消えました。財務支援の最大の効果は、数字を整えることではなく、社長の脳の余白をつくること——これは私が日常的に意識している大原則です。

7. 事業計画書セルフチェックリスト

今お手元にある事業計画書、または前任の税理士に作ってもらった計画書を、以下の項目で点検してみてください。

✓ セルフチェック10項目

- 1ページ目にエグゼクティブサマリーがある

- 事業概要が1ページに収まっている

- 売上計画がチャネル別の積み上げになっている

- 新規チャネルの根拠(テスト結果・業界データ)が添えられている

- 過去3年実績との連続性が説明されている

- 営業CFが計算されている(営業利益+減価償却−運転資本増加)

- 3シナリオ(好調・中庸・悪化)が示されている

- 返済額が悪化シナリオでも営業CFの30%以内に収まる

- 月次×24か月の資金繰り表が添付されている

- 社長の意思が、社長の言葉で1ページ書かれている

10項目のうち、3つ以上当てはまらないなら、書類の組み直しを検討する価値があります。融資の通り方が変わるだけでなく、社長自身が会社の数字をクリアに把握できるようになります。

8. よくあるご質問(FAQ)

Q1. 事業計画書は、どのくらいの時間で作れますか?

規模と複雑性によりますが、ゼロから作る場合、初回面談から銀行提出まで 3〜6週間 が標準です。社長ヒアリング2〜3回・計画のドラフト作成・感応度分析・銀行面談の打ち合わせ、という流れになります。「3日で書く」のは、本来の意味で事業計画書を作っているとは言えません。

Q2. 決まったフォーマットはありますか?

銀行が指定する場合(信用保証協会・日本政策金融公庫)はそれに従いますが、メガバンク・地方銀行のプロパー融資では自由フォーマットが多いです。大事なのはフォーマットではなく、5要素が揃っているかです。Word・Excel・PowerPointのどれでも構いません。

Q3. 何期分の数字を入れるべきですか?

過去3年+計画3年が基本です。新規借入の返済期間が5年なら、計画は5年分まで延ばしても良いでしょう。あまり長すぎると(10年計画など)、根拠の精度が落ちて逆効果になります。

Q4. 業績悪化シナリオも書いた方が良いですか?

はい、必ず書いてください。悪化シナリオがある計画書のほうが、銀行員には「この社長はリスクも見ている」と評価されます。隠そうとすると逆に怪しまれます。

Q5. 既存税理士が作った計画書でも、セカンドオピニオンは受けられますか?

もちろん可能です。当事務所では、既存税理士の計画書を拝見し、5要素の観点で穴を指摘するセカンドオピニオンも提供しています。顧問契約しなくてもスポット対応していますので、銀行提出前に一度見たい場合はお気軽にどうぞ。

こんな状態に、心当たりはありませんか

- ✓ 銀行に出す事業計画書を、何から書けばいいか分からない

- ✓ 前任税理士が作った計画書に、不安がある

- ✓ 融資を申し込んだら、銀行から「根拠が見えない」と言われた

もし一つでも当てはまるなら、一度ご相談ください。

45分の無料相談で、現状の事業計画書を点検し、銀行から見た貴社の評価を解説します。

オンライン/対面どちらでも対応・強引な勧誘はありません